Обзоры

Автор: Наталья Грищенко

Июль 15 2023

(Нулевой) рост вместо рецессии: краткосрочные оценки

Один из текущих вопросов, который стоит на повестке дня большинства экономических дебатов и оценок, — это возможность рецессии в 2023 году и в краткосрочной перспективе до 2024 года. Какие факторы, индикаторы могут повлиять на риски рецессии, какова их динамика и каковы экономические прогнозы? Эта аналитика в нашем обзоре.

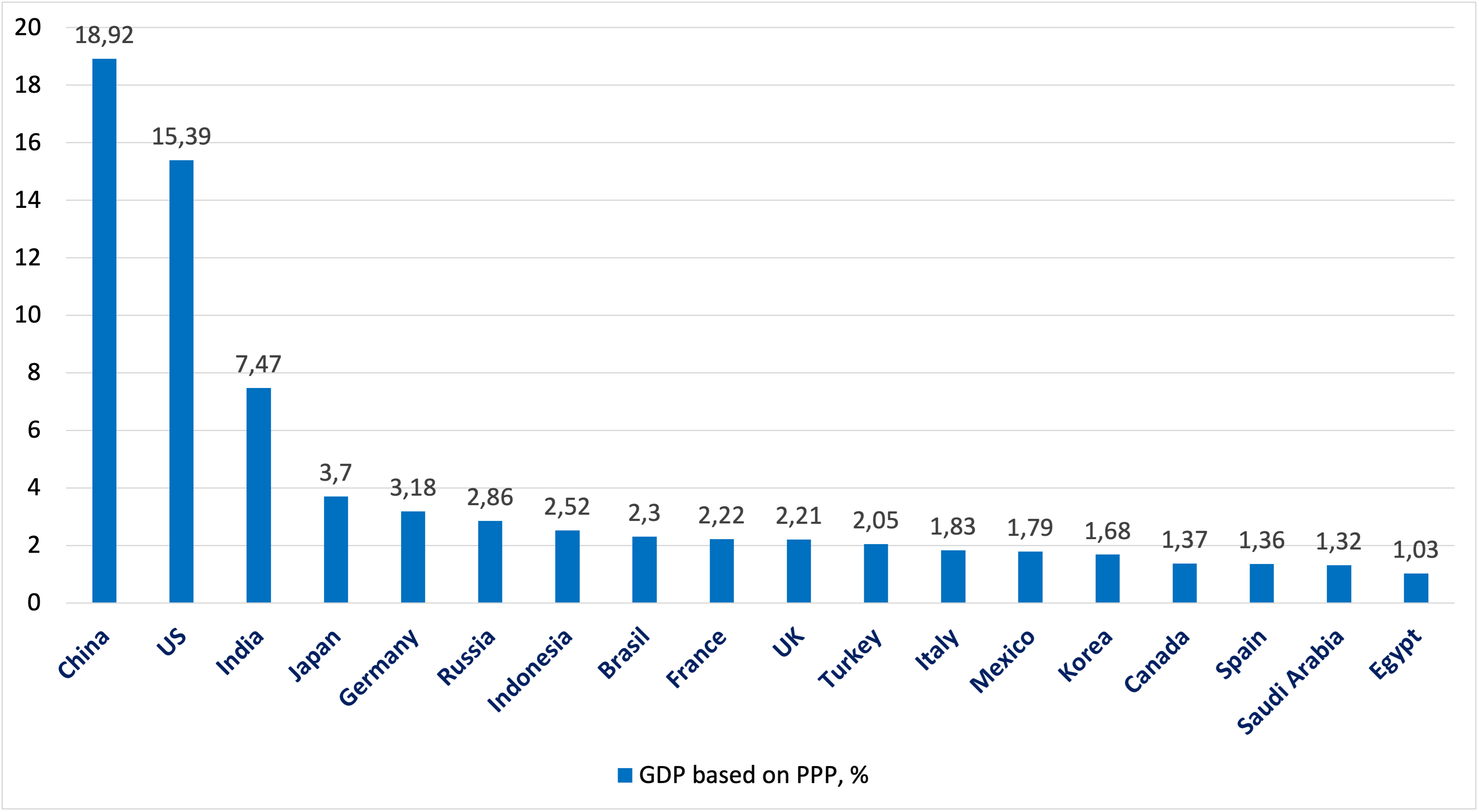

В качестве примера для оценки мы выбрали ряд стран, как развитых, так и развивающихся, по показателю их ВВП (рост валового внутреннего продукта) на основе ППС (паритета покупательной способности), который представляет Международный валютный фонд (МВФ): не менее 1%. Подходящими по этому критерию являются 18 стран в 2023 году: Китай, США, Индия, Япония, Германия, Россия, Индонезия, Бразилия, Франция, Великобритания, Турция, Италия, Мексика, Южная Корея, Канада, Испания, Саудовская Аравия, Египет (Рис. 1). Есть и другие актуальные индикаторы, которые применяются для прогноза экономической динамики и возможности рецессии. Например, модели, учитывающие значение процентных ставок, бизнес-циклы, поведение домашних хозяйств и другие.

Рисунок 1. ВВП на основе ППС, %, 2023 (выбранные страны, > 1%)

Источник: МФВ, World Economic Outlook, Апрель 2023

Мы оцениваем ряд индикаторов, изменение которых потенциально означает возможность наступления рецессии. Здесь мы анализируем три из таких показателей в национальном контексте: национальный годовой рост ВВП, экспорт товаров и услуг и расходы на потребление. Мы сравниваем эти показатели в 2022 году с 2009 годом как наиболее "пострадавшим" годом после финансового кризиса 2008 года, чтобы оценить разницу и потенциальные риски рецессии. Используемые данные из МВФ и Всемирного банка (ВБ).

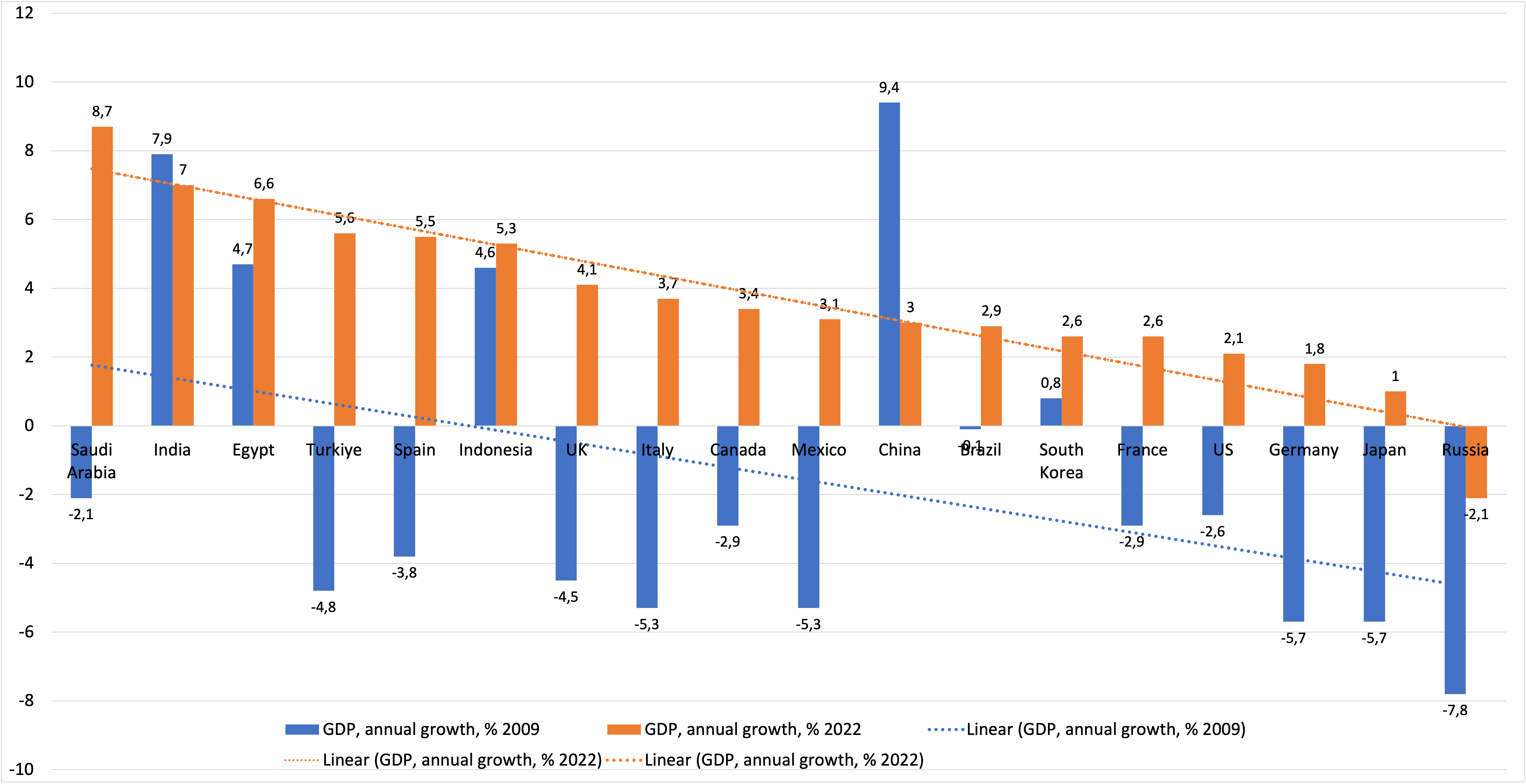

Годовой рост ВВП показывает, что для большинства стран ситуация в 2022 г. более стабильна и относительно благополучна по сравнению с посткризисным 2009 г. (Рис. 2). Практически все страны имели рост ВВП в 2022 г. за исключением Китая и Индии, у которых рост в 2009 г. был больше, чем в 2022 г., 9,4% вместо 3% и 7,9% вместо 7% соответственно. Эта динамика позволяет говорить о том, что мировая экономика на примере наблюдаемых стран демонстрирует большую устойчивость к влиянию высокой инфляции, энергетического кризиса, финансовой нестабильности, высокого государственного долга.

Рисунок 2. ВВП, годовой рост, 2009, 2022, %

Источник: ВБ

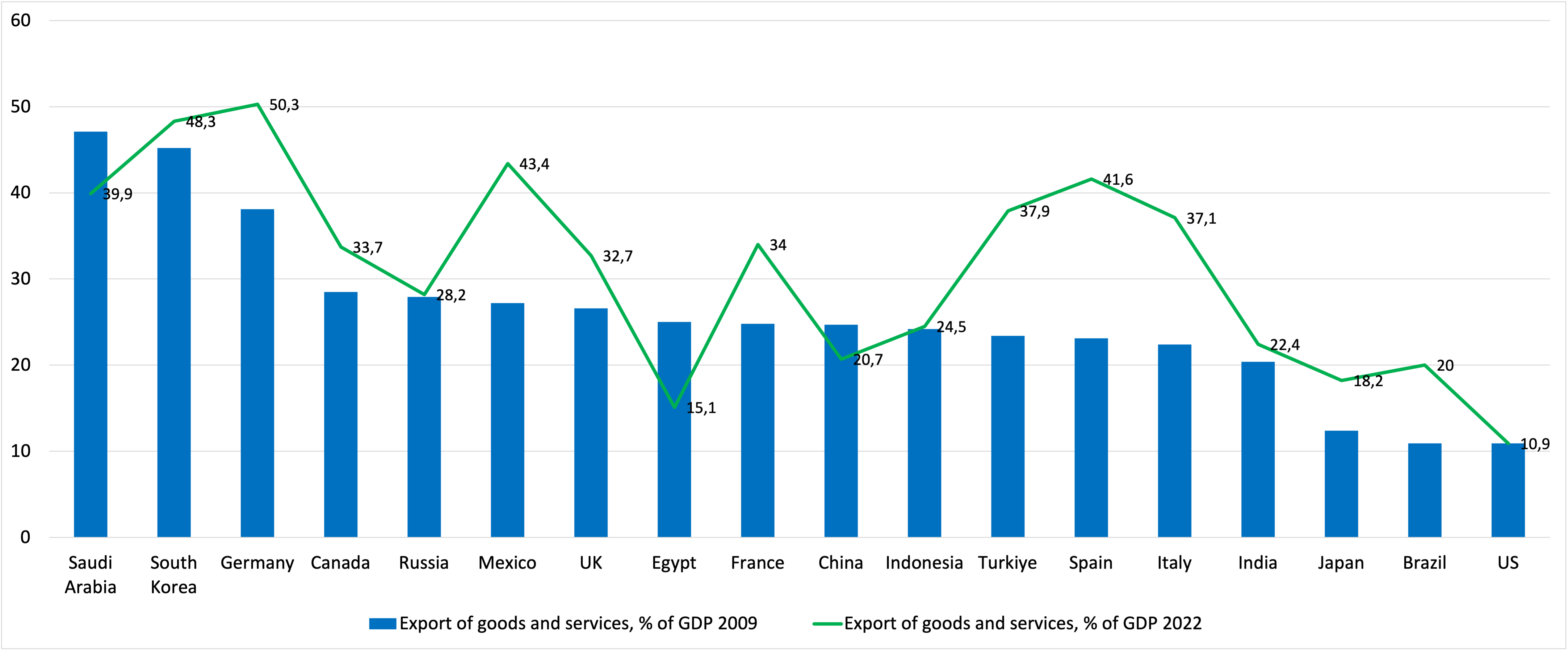

Показатель экспорта также показывает лучшую динамику по сравнению с кризисным 2009 г. (рис. 3). За исключением Саудовской Аравии, Египта и Китая, другие страны демонстрируют более значительный рост экспорта товаров и услуг в 2022 г. по сравнению с 2009 г.

Рисунок 3. Экспорт товаров и услуг, % от ВВП, 2009, 2022

Источник: ВБ

Примечание: для США, Японии данные за 2021 г.

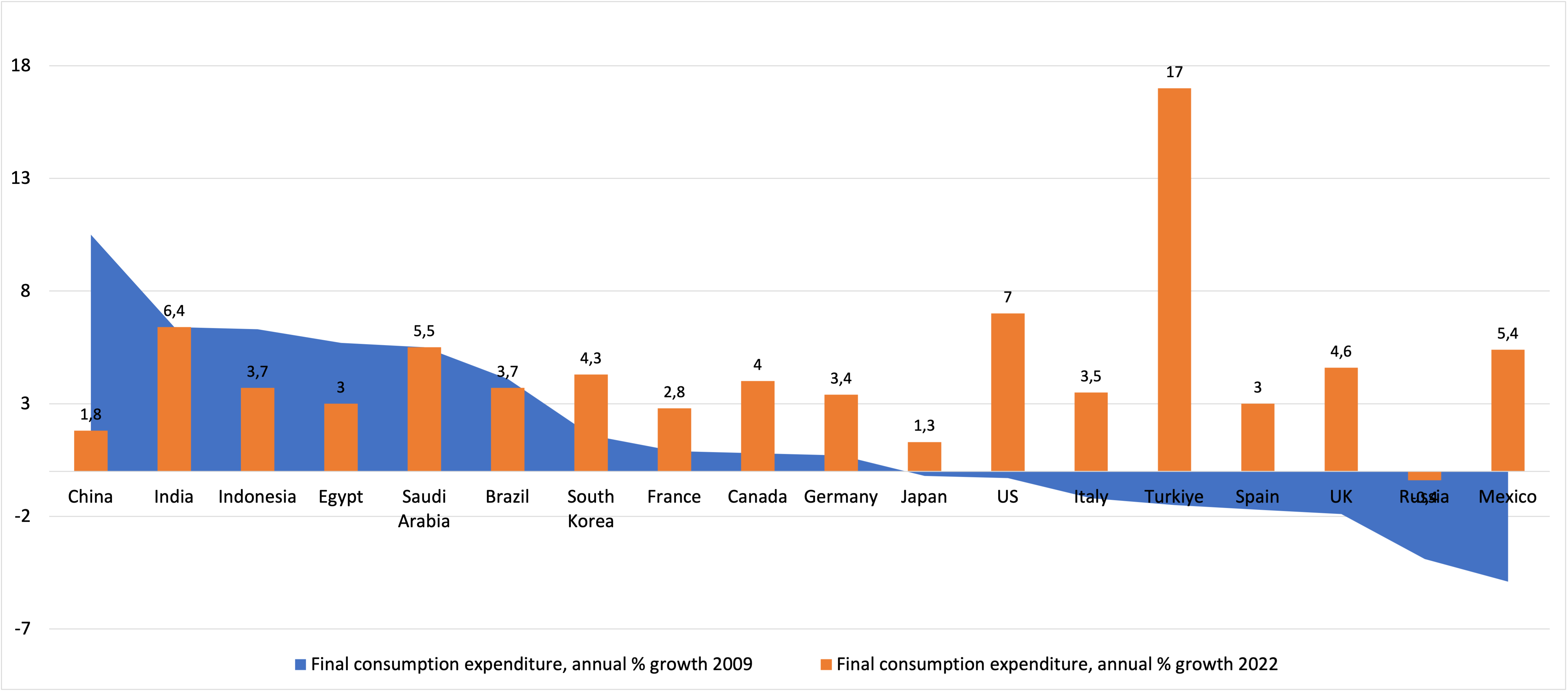

Расходы на потребление показывают разнонаправленные тенденции для оценки и прогнозирования экономической ситуации в 2022 г. по сравнению с 2009 г. (рис. 4). Для большинства стран выборки наблюдается рост годовых расходов на потребление в 2022 г. по сравнению с 2009 г. Это может свидетельствовать о большей уверенности домохозяйств и, соответственно, не о снижении потребления, которое проявляется в период кризиса. Исключение составляют Китай, Индонезия и Египет.

Рисунок 4. Расходы на потребление, годовой рост, %, 2009, 2022

Источник: ВБ

Примечание: для США, Японии данные за 2021 г.

Краткий анализ показывает более уверенную ситуацию в экономике 2022 г. и на краткосрочный период до 2024 г. по сравнению с кризисом 2007-2009 гг. Для большинства рассматриваемых стран анализируемые показатели находятся в сравнительно более устойчивом положении между этими периодами. Исходя из этого, можно предположить отсутствие рецессии в определении «спада» в краткосрочном периоде.

Однако следует принимать во внимание и другие факторы, которые могут повлиять на сложившуюся ситуацию и привести не к спаду, а к замедлению роста или слабому росту в среднесрочной перспективе. Среди негативных факторов — высокая инфляция, относительно "дорогие" деньги, которые ограничивают вложения в экономику и последующий рост. К этому также стоит добавить влияние перехода к зеленой экономике, технологических изменений, дальнейшей (де)глобализации.

На основании этой краткой аналитики и отчетов МВФ, ВБ, ОЭСР, Всемирного экономического форума, следующие выводы могут быть определены:

- рассматриваемые здесь и другие экономические показатели показывают определенный уровень уверенности и стабильности в мировой экономике, восстанавливающейся после пандемии Covid-19,

- низкий или близко к нулевому росту может быть наиболее очевидным сценарием экономического развития,

- в связи со значительными различиями по странам, которые мы отмечали, непосредственные эффекты будут на национальном уровне, так как страны имеют свои сильные (слабые) экономические индикаторы. Например, к таким сильным индикаторам могут относиться низкая инфляция в Китае, устойчивый рынок рабочих мест в США или умеренная процентная ставка в Европе,

- краткосрочные и среднесрочные ситуации относительно экономического развития находятся под воздействием приведенных выше и других факторов, также как и под слабо прогнозируемыми форс-мажорными обстоятельствами такими, как пандемия, локальный финансовый кризис или другими.

Несмотря на позитивную оценку относительно избежания рецессии вместо небольшого роста, было бы разумно подготовиться к возможным ситуациям и принять во внимание условия ведения бизнеса, домашней экономики и личных финансов: сокращение операционных расходов и долгов, диверсификация источников дохода и инвестиций, вклад в личный капитал в виде здоровья, образования и личного развития.

Цитирование:

Грищенко Наталья. (Нулевой) рост вместо рецессии: краткосрочные оценки. https://accorde.pl, 15.07.2023.